台灣民間借貸利率規範與法律監管:未遵守者的法律後果

台灣的民間借貸市場雖然提供靈活多樣的借款管道,但其利率設定是受到法律嚴格規範的。本文旨在深入探討台灣對民間借貸利率的法律規定,並分析不遵守這些規範的業者可能面臨的後果。

首先,本文將介紹台灣民間借貸的基本情況,包括常見的借款管道如證件借款、當鋪借款、線上借款、機車借款、小額借款等。這些借款方式通常受到急用現金和急需借錢人士的歡迎。然而,在選擇這些借錢管道時,了解其背後的法律規範是非常重要的。

在台灣,民間借貸是一個常見的金融活動,然而,這些借貸交易受到法律的嚴格規範。本文將探討台灣對民間借貸利率的法律規定以及未遵守規範的業者可能面臨的後果。

民間借貸利率的法律規範

根據台灣的相關法律和法規,民間借貸的利率受到以下法律規範:

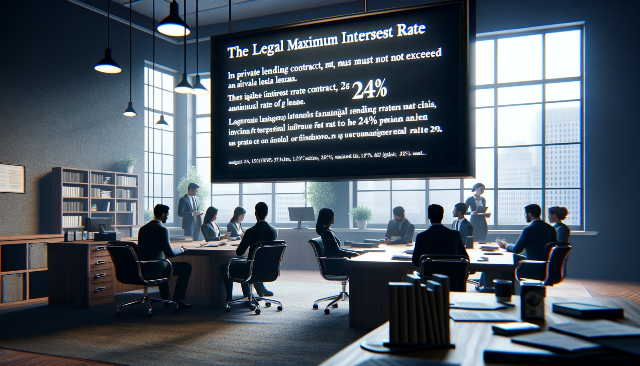

《民法》: 根據台灣的《民法》第247條,借款合同中的利息不得超過年利率24%。這是法定上限,適用於各種類型的借款合同,包括個人借款和企業借款。

《消費者保護法》: 《消費者保護法》保護借款人的權益,規定借貸業者應提供合理的利率,並禁止不當高利貸行為。

賒帳業務法:對於賒帳業務,法律規定其利率不得超過法定上限,即年利率15%。

未遵守規範的後果

業者若未遵守上述法律規定,可能面臨以下後果:

1.法律制裁: 業者可能被追究法律責任,包括罰款和刑事起訴。不當高利貸行為可能被視為犯罪。直轄市、縣(市)政府得處新台幣3萬元以上15萬元以下罰鍰。

2.合同無效: 如果借貸合同中的利率條款違反法律規定,則該條款通常被視為無效。這意味著業者無法要求借款人支付超過法定上限的利息。

3.民事訴訟: 借款人可能提起民事訴訟,要求返還過多支付的利息,並可能獲得賠償。

4.業者形象損害: 不當的借貸行為可能損害業者的聲譽,影響業務經營。情節重大者,得命其歇業或停業,並得廢止其登記或許可。

總結

在台灣,民間借貸利率受到嚴格的法律規範,旨在保護借款人的權益。未遵守這些規範的業者可能面臨法律制裁,合同無效,民事訴訟和聲譽損害等後果。借款人在借貸交易中應保護自己的權益,如遇到不當高利貸行為,應及時尋求法律協助。合法合規的民間借貸是確保金融交易公平和合法的重要一環。

|

觀看 1635

觀看 1635