私人借錢的相關訴訟案例:法律風險與借貸糾紛解析

私人借錢是一種靈活的借款管道,特別適合急需借錢但無法透過銀行或其他金融機構獲得資金的人。然而,由於私人借款通常缺乏嚴格的法律監管,容易衍生各種法律糾紛,包括違約、暴力催收、高利貸等問題。近年來,許多與私人借款相關的訴訟案例引起社會關注,本文將透過具代表性的案例,探討借貸合同的重要性,以及借款人與放款人應如何避免法律風險,確保借貸交易的安全性。

私人借錢糾紛的常見類型

私人借錢市場中,最常見的法律糾紛包括違約還款、高利貸爭議、不當催收與借貸合同無效等問題。例如,部分借錢網站提供24h快速放款的服務,吸引急用現金的借款人,但未詳細說明借款條件,導致借款人支付高額利息,甚至遭遇不合理的催收方式。此外,一些證件借款案例中,借款人因提供個人身份證明給貸方後,遭遇身份盜用或其他詐騙行為,最終導致額外的財務損失。因此,在選擇借貸選擇時,借款人務必謹慎評估,確保借貸條件透明,並簽訂具法律效力的借貸合同,以確保雙方權益。

案例一:借據不完整導致借貸無效

某案例中,甲方向乙方私人借錢50萬元,並約定每月支付5%利息。然而,由於未簽署正式的借貸合同,僅以簡單的紙本借據記載借款金額與還款方式,最終在法院訴訟中被判定借據無法證明雙方的完整借貸條件,因此不具法律效力。這起案件說明了即使是民間借款,也必須確保借款合同內容明確,包括借款金額、利率、還款方式與借款期限等,否則一旦發生糾紛,法院可能不予支持。

案例二:高利貸利率超法定上限

在另一個案例中,某借款網站提供小額借錢服務,借款人丙向該平台借款5萬元,並被要求支付年利率超過60%的高額利息。然而,在訴訟過程中,法院依據當地法規認定該利率已超過法定上限,因此判決該借貸合約部分無效,並命令貸方退還多收的利息。這類案例突顯了借貸合同中利率條款的重要性,借款人應事先了解當地法規,避免簽署不合法的貸款合約,並確保自身權益受到法律保護。

案例三:不當催收引發法律責任

某民間借款案件中,貸方因借款人未依約還款,採取非法催收手段,如頻繁騷擾家人、暴力威脅甚至公開借款人的個人資訊。最終,法院裁定貸方違反隱私權及相關法律,並判決其須賠償借款人損失。這個案例顯示,即使借款人確實有債務問題,貸方仍須透過合法的管道進行催收,例如透過法院訴訟或協商還款計劃,而非採取威脅或暴力方式,否則將面臨法律制裁。

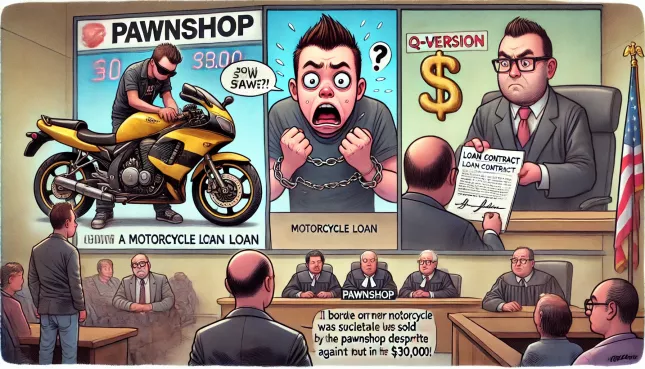

案例四:機車借款未履行擔保義務

機車借款是常見的借貸選擇,特別適用於無信用紀錄或短期資金需求者。然而,某案例中,借款人丁以機車作為抵押,向當鋪借錢3萬元,並簽訂借貸合同,但當鋪在借款人仍在正常還款期間內,私自將機車轉售他人,導致借款人失去抵押品。最終,法院裁定當鋪違反合約,需賠償借款人損失。此案提醒借款人,無論是當鋪借款或其他抵押貸款,都應確認合約內容,並保留交易紀錄,以免因對方違約而無法維護自身權益。

如何降低私人借錢的法律風險?

-

簽署正式借貸合同:無論是小額貸款、私人借款還是當鋪借款,借貸雙方都應簽訂正式的合約,詳細列明借款金額、利率、還款方式、違約條款等,以確保法律效力。

-

確認貸方背景:在選擇借錢管道時,應先確認貸方是否為合法經營單位,避免透過不明來源的借款網站進行交易,以降低詐騙風險。

-

避免高利貸陷阱:借款人應先了解當地法規所允許的最高利率,避免簽署超出法規上限的借貸合同,否則可能面臨無法還款的財務困境。

-

合法催收與還款:若發生還款困難,借款人應主動與貸方協商還款計劃,貸方則應透過合法的管道(如法院訴訟)進行催收,避免因不當催收行為而面臨法律責任。

-

保留交易紀錄:無論是民間借錢、機車借款或線上借錢,都應保留相關借貸文件,如轉帳紀錄、合約書、通訊紀錄等,以備未來發生糾紛時使用。

結論

私人借錢雖然提供了一種靈活的借款管道,但由於缺乏嚴格的法律監管,借款人與貸方皆需特別注意借貸風險,確保借貸選擇的安全性。透過借貸合同的規範、合法的催收方式以及透明的利率條款,可以有效降低糾紛發生的機率。若借款人急用現金,應選擇合法的借錢網站或金融機構進行交易,並詳細了解借款條件,避免不必要的法律糾紛。透過正確的法律意識與借貸管理,借款人能夠在資金需求與法律保障之間取得平衡,確保自身財務安全。

|

觀看 54

觀看 54