民間借款約定利率與法律框架:合法與超額利息的分界

在民間借款交易中,約定的利率是一個重要的條件,它影響著債務人和債權人之間的權益。然而,當約定的利率超過週年百分之二十時,是否債權人有權請求借款人支付超過部分的利息呢?本文將探討這個問題,並討論相關的法律規定和民間借款的情況。

利率超過週年百分之二十的情況

根據台灣的民間借款法規,週年利率超過百分之二十是被視為高利貸的情況。高利貸在法律上是受到限制的,因為它可能對借款人造成不合理的經濟負擔。因此,在約定利率超過週年百分之二十的情況下,債權人通常無法要求借款人支付超過部分的利息。

法律規定和保護

為了保護借款人的權益,台灣的法律設定了嚴格的規定,限制了高利貸的存在。這些法律規定確保了借款人不會受到過高的利息負擔,並且有權拒絕支付超過週年百分之二十的利息。如果債權人試圖要求借款人支付超過部分的利息,借款人可以通過法律途徑來保護自己的權益。

民間借款利率的法律規定

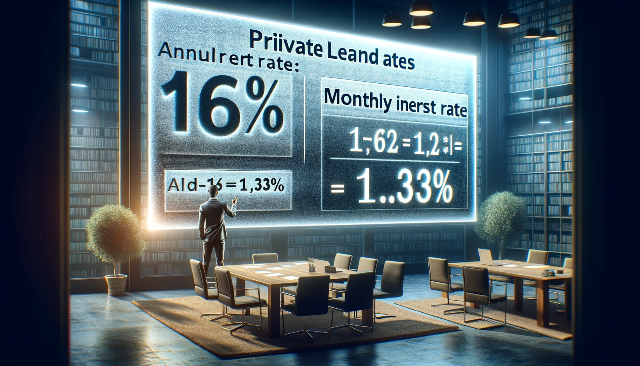

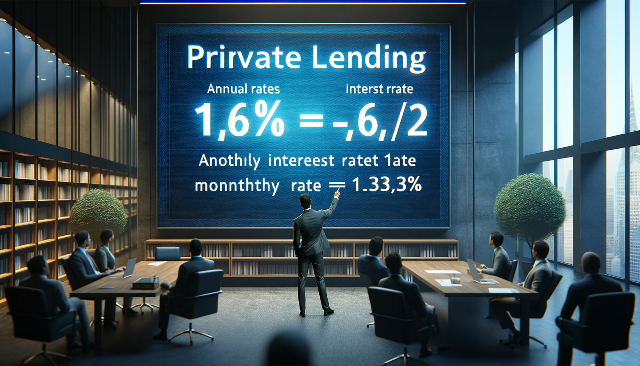

根據《中華民國民法》第205條規定,民間借貸的約定利率,超過週年百分之十六者,超過部分無效。

也就是說,民間借款的約定利率最高不超過年息16%。

超過法定上限的利息是否有效

如果借錢合同中約定的利率超過法律規定的最高利率,超過部分的利率無效。

也就是說,借款人只需要向出借人支付不超過年息16%的利息。

債權人有無請求借款人支付超過部分利息的權利

根據《中華民國民法》第207條規定,債權人對於超過週年百分之十六之利率,無請求借款人支付之權利。

也就是說,債權人對於超過法定上限的利息,無權要求借款人支付。

理由

民間借款的約定利率受到法律的限制,超過法定上限的利息無效。債權人對於無效的利息,無權要求借款人支付。

實務案例

在實際案例中,如果借款合同中約定的利率超過年息16%,法院會判決借款人只需要向出借人支付不超過年息16%的利息。

例如,某借款合同中約定的利率為年息20%,借款人借款新台幣10萬元,則借款人只需要向出借人支付新台幣10萬元的本金,以及新台幣16,000元的利息。

民間借款的合法管道

為了避免陷入高利貸的困境,借款人應該選擇合法的民間借款管道。這些合法的管道包括證件借款、線上借錢、小額借款、借錢網站等。這些管道通常受到監管機構的監管,確保借款人的權益得到保護,並且不會陷入高利貸的陷阱。

此外,文章還探討在超出法定利率上限的情況下,債權人是否有權要求借款人支付超額利息,以及相關的法律後果。我們也提供實際案例分析,幫助讀者更好地理解這些法律概念。

結論

民間借款約定利率超過法定上限,超過部分的利息無效,在民間借款交易中,約定利率超過週年百分之二十是被視為高利貸,債權人通常無法要求借款人支付超過部分的利息。為了保護借款人的權益,台灣的法律設定了嚴格的規定,限制了高利貸的存在。因此,借款人應該選擇合法的民間借款管道,仔細閱讀借款合同,了解借錢條款,以確保自己的權益得到保護,才不會陷入高利貸的困境。

|

觀看 73

觀看 73