保單借款全解析:您的保險單不只是保障,還是資金的解決方案

在面臨財務需求時,許多人可能會尋找各種借款管道以解燃眉之急。保單借款作為一種相對較少人知道的選項,實際上提供了不少靈活性和便利性。這篇文章將深入探討保單能否借款、借款的條件、以及是否只能向保單所屬的保險公司借款等問題。

保單能借款嗎?

答案是肯定的。許多壽險保單都具有現金價值,當保單持有一定時間後累積了足夠的現金價值,保單持有人可以選擇向保險公司申請借款。這種借款通常不需要提供任何擔保或是額外的信用證明,因為借錢是由保單的現金價值所支持。

借款的條件是什麼?

雖然不同保險公司的具體條件可能會有所不同,但大體上,保單借款需要滿足以下幾個條件:

保單類型:通常只有具有現金價值的保險保單(如終身保險、萬能保險等)才能用於借款。

保單價值:保單必須累積了一定的現金價值,這個價值將作為借款的上限。

保單狀態:保單需處於有效狀態,且沒有其他未解決的借款。

只能向保單所屬的保險公司借嗎?

主要來說,保單借款是直接通過保單所屬的保險公司進行的。因為保險公司通過保單累積的現金價值來提供借款,這種借款方式不涉及第三方。然而,保單持有人也可以考慮其他借款管道,如民間借錢或是線上借錢平台等,但這些通常需要提供其他形式的信用證明或擔保。

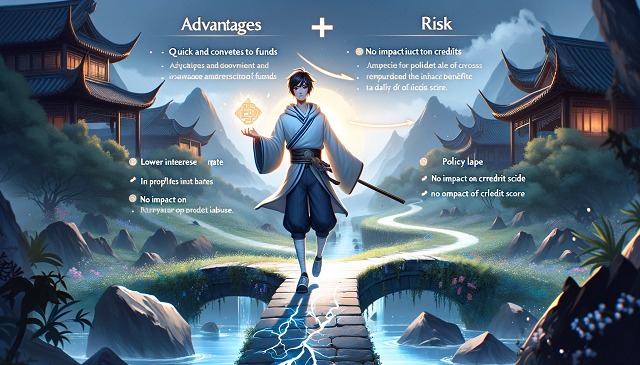

保單借款的優勢與風險

優勢:

快速便捷:保單借款通常審批迅速,手續簡便。

利率相對較低:相比其他借款管道,如信用卡預借現金或民間借款,保單借款的利率通常較低。

不影響信用記錄:借款不會被記錄在個人的信用報告中,因此不會影響借款人的信用評分。

風險:

影響保險效益:如果借款及利息未能及時還清,會減少保單的死亡給付金額。

可能導致保單失效:如果借錢加上累計的利息超過了保單的現金價值,保單可能會被迫解除。

如何預防風險?

明智借款:根據自己的還款能力合理借款,避免過度借款。

及時還款:盡量提前或按時還清借款和利息,以保持保單效益。

詳細了解條款:在申請借款前,仔細閱讀保險合同中關於借款的條款,了解可能的費用和風險。

結論

保單借款是一種便捷的資金管道,對於有急需現金的保單持有人來說,提供了一個相對低利率的借款選擇。然而,借款人需要注意保單借款可能帶來的風險,合理規劃借款和還款計劃,以確保保單的保障功能不受影響。通过合理利用保單借款,可以在不影響個人信用的情況下,解決臨時的財務需求。

|

觀看 81

觀看 81