借錢容易還錢難:量力而為,避免陷入財務危機

在當代社會,面對經濟壓力和消費誘惑,借錢似乎成了解決財務問題的快速途徑。然而,"借錢容易還錢難"這句話警示我們需要審慎考慮借貸的後果。以下將探討如何避免因借款不當而導致財務危機,並提供實用的建議和策略。

借款的現實考量

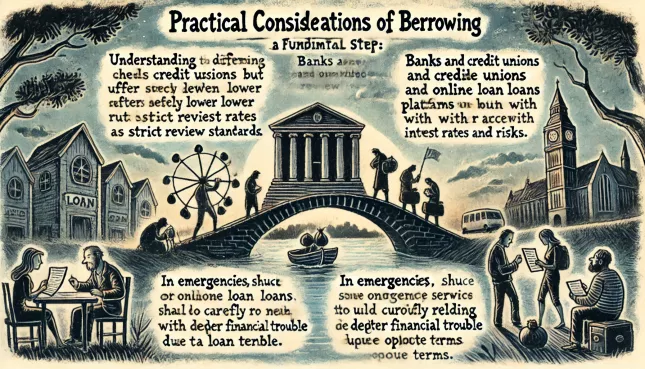

借款前,了解不同的借款管道是基本步驟。銀行和信用合作社通常提供相對較低的利率,但審核標準嚴格。相較之下,民間借錢和線上借錢平台能提供更快速的資金到位,但可能伴隨較高的利息和風險。緊急情況下,如急需借錢或夜間借款等服務可能方便,但借款人應詳細閱讀借錢合同,避免因不透明的條款陷入更深的財務困境。

量力而為的重要性

借錢應根據個人或家庭的還款能力。制定一個全面的預算計劃,評估自身的收入與支出,確定能夠承擔的月付額。使用借錢計算工具,如借貸合同計算器,可以幫助理解不同借錢條件下的財務負擔。此外,考慮到借款的長期影響,應避免為了短期利益而作出超出支付能力的財務決策。

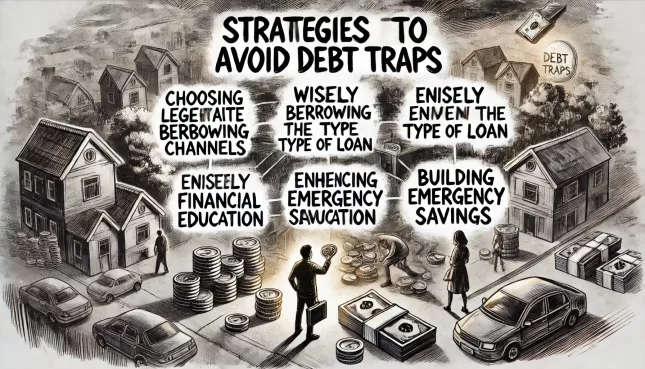

避免債務陷阱的策略

選擇正規借錢管道:選擇有信譽的銀行和正規金融機構,避免無照的民間借錢或高利貸。

明智選擇借錢類型:根據需要選擇適當的借款類型,如小額借款或預借現金等,並對條款有充分了解。

增強財務教育:了解基本的金融知識,如利息計算、借錢影響和信用評分等。

建立緊急儲蓄:建立緊急基金,以應對突發經濟困難,減少借錢的需求。

長期理財規劃:投資於理財教育和諮詢,制定長期的理財計劃,提高個人和家庭的經濟安全感。

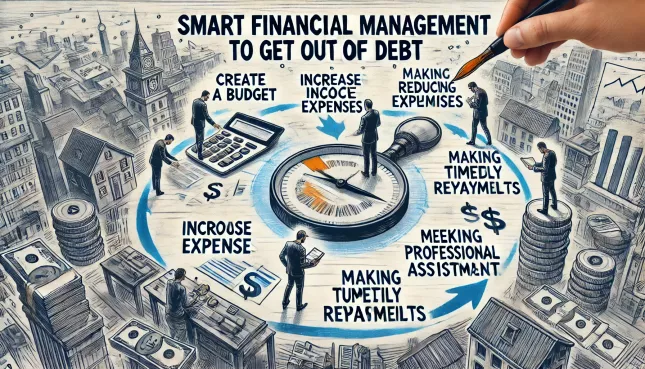

聰明理財,擺脫債務

制定預算: 規劃收入與支出,避免過度消費。

增加收入: 尋找增加收入的機會,例如兼職、投資等。

減少支出: 減少不必要的支出,例如娛樂消費、奢侈品等。

按時還款: 嚴格遵守還款計劃,避免逾期。

尋求專業協助: 若債務問題嚴重,可尋求專業財務顧問的協助。

借錢後的責任與管理

一旦借錢,按時還款是維護信用記錄的關鍵。遲延還款可能導致信用評分下降、增加財務負擔和法律風險。利用手機借款或自動扣款功能可以確保及時還款。同時,與借錢機構保持良好的溝通,一旦預見到還款問題,應主動尋求重組債務或諮詢專業意見。

總結,借錢是一種財務工具,應謹慎使用。通過實施上述策略,可以在滿足短期資金需求的同時,保持長期的財務健康,避免借錢後的財務危機。聰明的借錢決策和有效的財務管理是避免債務陷阱的關鍵。

|

觀看 112

觀看 112