金子,黃黃的,發光的,寶貴的金子!

只要一點點兒,就可以使

黑的變成白的,醜的變成美的,錯的變成對的,

卑賤的變成尊貴的,老人變成少年,懦夫變成勇士。

——莎士比亞

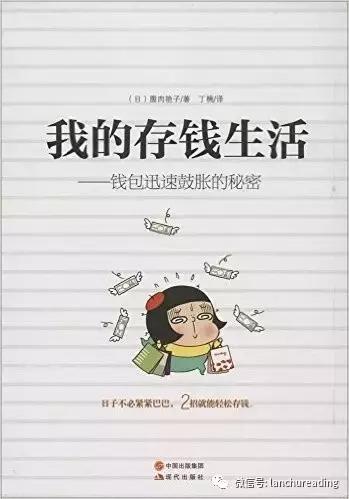

序章:零存款:常年持有“微額負債”的艷子就是我!

內容簡介:

本書塑造了一個白領女性典型形象:努力工作,幾無海外旅行,與奢侈品無緣,不出入高級餐廳,不抽不賭……可存款仍然是零,還背負著名為信用卡分期還款的“微額負債”。出於對生病、養老等未來的考慮,在理財專家的指導下,以“1年1百萬日元”為具體儲蓄目標,開展四周訓練課程及一年的“存錢”生活。

本書總結了年輕女性不能存下錢的種種原因,歸納出“杜絕浪費”“ 有錢就存”兩條法則,從整理錢包開始,讓讀者體會期間並沒有痛苦、艱難、煩躁的理財生活。生活不但從被錢操縱轉變為管理金錢,精神也變得富足了。

想存錢:只有兩個辦法:杜絕浪費和有錢就存!

顧問表示無語中

生活小竅門:為了防止亂花錢,我身上盡量不帶現金。

總之,先用一個月把自己改造成“儲蓄體質。”

第一周:想存錢,先整理錢包

把錢包裡的東西都拿出來曬

只要看錢包,就能判斷一個人能不能存下錢。艷子小姐的錢包是典型的“存不住錢的錢包。”

不清楚自己錢包裡有什麼的人最危險,錢包能看出一個人的花錢習慣。

錢包用成這樣就別想存錢了

俗話說守身如玉,艷子守財比守身還加個“更”子。沒想到一上來就被宏美老師說“存不住”錢的錢包,艷子受到的打擊全都寫在臉上!心理一邊想著“不會吧!”一邊用左頁的問卷自測,結果竟然有7項中槍……

能變身儲蓄體質的錢包長什麼樣

-

不放沒用的東西,例如用不上的卡和收據。

-

知道錢包裡有什麼

-

愛惜錢幣,小心使用。

重新規劃錢包

首先,所謂錢包,就不是與錢無關植物的收容所!收據要每天從錢包裡取出來,統計支出!

此外,錢是相當重要的東西,所以——紙幣的碼放要整潔有序。一旦把非必需品取出來,錢包就會變得如此扁平!

錢包不是各種卡的收容所,規整的錢包才有錢找上門來。適合放在錢包裡的東西如下:

-

主銀行卡

-

信用卡

-

家附近的購物中心的積分卡

-

經常去的圖書館的借記卡

收據早晚會變成垃圾,所以除非是為了報銷,我沒有保留收據的習慣。但老實說這樣不好,“收據是你花掉血汗錢的證據,應該收好!”

一日之計在於清點錢包

檢查好錢包再出門,就能規避現金不夠跑ATM或是圖方便直接刷卡的情況。

挑戰記錄一周的支出

首先,將支出分為固定支出和流動支出。

固定支出包括:房租、隱形眼鏡、保險、有線電視、網費、授課費、健身房費用、按揭、照明取暖費等等。

流動支出分為四類:食品和日用品支出;交際支出;文化修養支出;美容開支。大多不必要的開銷都隱藏在流動支出裡。

第二周存錢的秘訣——杜絕浪費

停止支付不必要的利息

在手頭寬裕的時候提前還清,或是提高每月的還款額度儘早還清。還清之前禁止再刷卡。

正視浪費的心理

你是want,所以買?還是“need”所以買?

需要的東西:食材、紙巾、內衣、文具、工作上用的本本、生活必需品

Want:流行服飾、各舖的點心、食品、化妝品

隱藏在WANT之後的就是壓力、寂寞和缺乏自信,錢只要花出去就能滿足,東西大多用不上。

立刻停止做個在便利店撒錢的女人

買到多得拿不了,最後放壞了只能扔掉。就算再便宜,買多了用不上也叫浪費!超市和便利店的東西單價不貴,看著不起眼,但天天買,日久天長也是筆大錢!

杜絕在食品日用品上浪費之5則

-

盡量減少購物次數

-

事先定好購物預算

-

利用網絡減少浪費

-

別在負面情緒的支配下購物

-

別對自己太苛刻

一個月的食品日用品支出:月收入的18%

“犒勞自己”也要方式得當

記賬之後才發現:艷子的美容支出相當多……

因為“就算不吃飯,也要買好點兒的化妝品,也想去做全身美容,但是艷子還是一臉宅相

“貴的“不見得就是”好的“,而且”取捨“也很重要。比如每天都會消耗很多的化妝水,可以用藥店的便宜貨。但一周一次描摹,一定要用大牌高檔的。

買衣服也一樣,預期買好多件便宜貨,不如買一件能穿一輩子的優質經典款式。

因此要學會先制定好每月的美容支出預算,再在這個範圍內取捨。

能做個爽快說出“下次再約我“的女人

鼓起勇氣說“家裡揭不開鍋“了

重新審視交友關係的契機

學習+興趣+電影+書,重新審視文化修養支出

在預算範圍內排出優先順序

存錢就是自我磨練的最高境界?!

銘記“借他人之手=斷自家財路“

出外就餐+叫快遞+乘出租車……方便與快捷是要花錢的。

預測浪費研究對策

當工作忙得不可開交時,一丁點兒事也會變得煩人。“我已經很努力了,差不多就得了“,感覺是在一邊給自己找藉口,一邊外出就餐、打車。

省事省成習慣,就省不下錢了

自己的事情自己做,這正是存錢的捷徑!

將4項流動支出控制在月收入的42%以內

知道比例之後,首先在工資日按比例將流動支出的部分全額取出。

然後將這筆錢分為

1.食品支出;

2美容支出;

3、交際支出;

4、文化修養支出。並裝入不同的信封或錢袋中分開管理。

第3章:第三週,存錢的精髓——有錢就存

開一個絕對碰不到的儲蓄專用賬戶

運用在錢到手之前自動轉為存款的儲蓄方法

明確儲蓄的目的和目標

靠劃撥自動儲蓄

艷子小姐這個年紀,儲蓄底線應為月收入的15%~20%。

以備不時之需的存款也不能少

之前因病住院的艷子,在被高額的醫療費震後終於理解了儲備金的重要性,如何區分對待普通存款和準備金呢?

兩者都需每月將固定金額存入銀行賬戶。與以“儲蓄”為目的積累的100萬日元不同,儲備金是以“使用”為前提的存款,所以要將其存入不同的賬戶。“

儲備金至少需要5萬日元,那麼每月需要定期存入多少呢?一般為每個月的房租。

儲備不足,負債難防。

儲備金專為以下情況而存在:婚喪嫁娶、續繳房租、搬家、意外生病或受傷、車稅、車檢、車保、高額電器突發故障

做到腳踏實地,天天有錢存

將目標金額按天數平分,算出每日目標金額

筆者對這些看看就好,/(ㄒoㄒ)/~~/(ㄒoㄒ)/~~

觀看 155

觀看 155