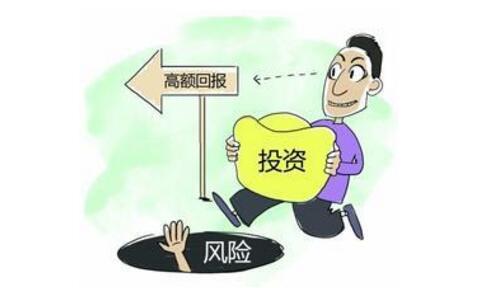

1、只看投資報酬率

報酬率越高,風險也就越高,所以應先考慮風險承受能力再看在這個風險下能獲得多高收益率,一旦反其道行之,那麼一旦風險你不能承受,只會怨天尤人。

2、不看資金投向

一些人投資從不看資金投向,或者資金投向看不懂就忽略不看,比如基金十大重倉股,一些重倉樂視的公募基金,一旦樂視復牌,強制平倉的風險,可能令基金業績出現下滑。其實,作為獨立第三方諮詢機構,給大家出理財規劃時收集資料時,評估其手中購買的產品,有很多都是跟風買的,到底好不好,自己也不知道。

3、利用信用卡50天免息期投資風險大的標的。

一些人利用信用卡50天免息期進行投資,但覺得自己一定能獲利,而把資金投入風險很高的產品中,比如說股票、股票型基金、混合型基金,一旦賬面出現浮虧,槓桿作用下,只會放大你的虧損。建議大家不要高估自己的獲利能力,也不要高估自己的風險承受能力,一定要獲利還清。

4、保險只愛買儲蓄型保險

很多人喜歡買儲蓄型保險,以為這樣不虧,也聽過十一法則,於是把自己的收入的十分之一全壓在儲蓄型保險上,但這種保險保費很高,與消費型保險相比,同樣的保費,買到的保障缺少的可憐。一旦出險,保額總將因不能覆蓋風險缺口,而不能很好的轉嫁風險。選擇消費型保險吧,保費低,保額高,同等保障下選最便宜的就可以了,目前一些保險公司也推出終身消費型保險了。

5、不給我們可供評估的足夠信息

我們不賣產品,作為獨立第三方諮詢機構,如果讓我們給你理財,理財的第一步是收集信息,就只告訴我只有5萬元,怎麼搭配理財產品,但我根本就不了解你的風險承受能力,預期收益率,家庭財務情況,這5萬元是否自己的還是藉別人的,能投多久,有無負債、年支出、年收入都不知道,信息採集不足,你叫我怎麼回答你的問題。摔桌!

6、沒給自己留足緊急備用金

投資只能是閒置資金,一旦緊急備用金也用於投資,若此部分資金投入流動性不好或者風險較大,恐將未來要用錢時而虧著出來,這樣很不划算。至少你也該給自己留足3~6個月緊急備用金吧。

7、總給自己定一個不切實際的理財目標

你們知道,通過理財能改善你們的生活,但你們也該清楚,理財並非年年保證都是正收益,如果有權益類資產,這部分錢也會出現虧損,如果你們又給自己定一個不切實際的理財目標,舉個例子5萬儲蓄如何在1年內通過理財買到奔馳s系列轎車,實際上理財是無法進行下去的。

8、認為理財每年都能有正回報

除非你不投權益類產品,否則哪怕是我們7分鐘理財投研部同事,也無法保證這個市場年年都是牛市,也只是通過宏觀環境、精算建模的資產配置模型、優選產品、定投頻率來降低風險、管理風險。

9、總相信世上有低風險高收益的事兒

總相信世上有低風險高收益的事兒,其實世界上壓根沒有低風險高收益的產品,就算你們說的體育福利彩票,2元能中500萬,其實在我們眼裡看來,不中獎的情況下也是虧了2元錢,也相當於100%虧損了。何況概率學來講,中獎也是小概率事件。如果你們相信這種鬼話,有可能會掉入別人精心設計的龐氏騙局的大坑。

10、只相信自己理財只有炒股才能致富

理財,從機會成本來看,是放棄了這部分閒置資金在當下的花銷,並承擔了一定的本金虧損的風險,而獲得與風險相匹配的收益,但並非只有炒股這種方式,當把全部的精力和時間投入到理財上,比如說職業股民,而不能學習技能開源節流,一旦股市行情不好壓力就會很大。

新聞之所以成為新聞,是因為是社會中的個案能博眼球,吸引點擊率,但如果真想把自己的資產打理好,找我們這樣的獨立第三方金融機構,沒有產品佣金利益,坐下來,好好聊一聊,才能得到你想要的理財規劃。

觀看 77

觀看 77