【摘要】

很多家庭在投資理財時,往往注重的是如何才能節省開支存下更多的錢,

如何才能讓家庭財富不出現虧損等。這些問題確實應該考慮,

但如果過於重視,就有可能忽略另外一些問題。

而那些問題同樣可能給大家庭帶來很多困擾

1、只是了解家庭財富狀況,而非掌握

很多家庭只是對現有財富狀況有個大致的了解,比如負債多少、現有資產多少,但從不去了解哪些錢應該用來作為應急資金、哪些錢可用來投資理財、家庭的負債情況是否適量等。

分析師胡永潤認為,如果只是了解,那知道的頂多是個數字,對家庭財富起不到任何幫助作用。只有真正掌握,才能知道目前的家庭財富狀況是否良好,又能做哪些方面的投資,為財富增值提前做好準備。

2、注重當下,不考慮將來

有些家庭在理財時,更注重的是當下情況。比如用來投資的錢是不是變多了、現有的這些錢夠不夠自己能過好等。一旦當下的情況比較好,他們就有可能不再考慮省錢、制定預算這些事了,甚至產生衝動消費的可能性。時間久了,現有的資產就很容易被揮霍掉。

因此,理財時還是要從長久的計劃來考慮,比如孩子的教育問題、養老問題等,只有提前為這些問題做準備,才能在自己真正面臨時,不至於手足無措。

3、投資過於單一,不利於財富增值

為了保住家庭財富,很多人會選擇直接將錢存銀行,或配置一些安全穩健的產品,如國債等。這些方式其實都可取,但如果只限於其中的某一種,就非常不利於家庭財富的增值。

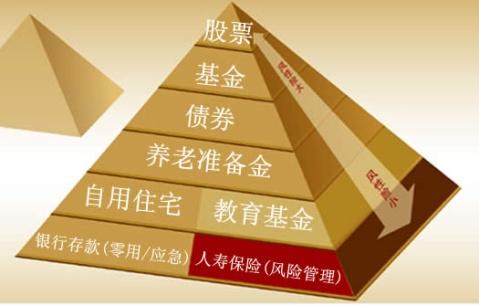

對一個家庭而言,求穩是應該的,但也要尋找一些資產增值的方法。比如在儲蓄、配置國債之外,再取少量資金投資股票、基金等,爭取獲得更高的收益。或者,也可直接配置固定收益類產品,不僅安全穩健,收益率也更高,足以實現財富的保值增值。

4、投資出現問題,從不反思

投資有虧有盈是很正常的事,很多家庭也都會做一些投資。

但每當投資出現虧損時,有些家庭成員就會互相責怪,或是將責任推到推薦他們買某隻股票、某個理財產品的人身上,就是不自我反思。

長此以往,家庭財富永遠無法得到增長。

只有經常進行自我反思和總結,才能及時發現和改正投資中的不足之處,

並在下一次遇到類似問題時,採取正確的投資理財策略。

如此,便能有效減少失誤,提高家庭整體的投資收益。

觀看 10

觀看 10