台灣當舖借錢:年利率超過30%的利息合法性探討

在台灣,許多人在急需資金時,會考慮向當鋪借錢。然而,一些借款合同可能包含高於年利率30%的利息條款。這種情況下,債務人自願支付超過30%的利息是否合法?債權人是否有法律上的權利?本文將針對這些問題進行探討。

台灣的借款利息法定上限

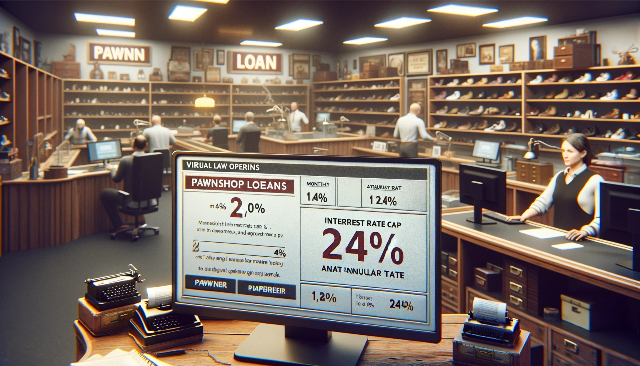

根據台灣的《民法》第247條,借款合同中的利息不得超過年利率24%,這是法定上限。因此,合法當鋪借款的法定上限月息為2%,年息為24%。換句話說,根據法律規定,借款人和貸款人之間的借款合同應保持年利率不超過24%。

債務人支付超過30%的利息

如果債務人支付超過法定利率的利息,債權人可以收取嗎?

答案是否定的。

根據《民法》第205條規定,民間借貸的約定利率,超過週年百分之十六者,超過部分無效。

因此,即使債務人自願支付超過年利率24%的利息,債權人也不能收取。

法律依據

《當舖業法》第11條:

當舖業之月利率不得超過百分之二,年利率不得超過百分之二十四。

《民法》第205條:

約定利率,超過週年百分之十六者,超過部分無效。

但當債務人自願支付高於法定上限的利息時,是否合法取決於幾個因素:

自願支付: 如果債務人自願同意支付超過30%的利息,並在合同中明確表示同意,這樣的合同通常是合法的。在這種情況下,借款人自願承擔高利率的風險。

壓力或欺騙: 如果債務人被迫或欺騙性地同意支付超過30%的利息,這樣的合同可能是非法的。法律禁止使用壓力、欺騙或不當手段來達成高利率借款合同。

消費者保護法: 台灣的《消費者保護法》保護消費者的權益,包括借款合同。如果借款合同違反了《消費者保護法》的相關規定,債務人可能有權提出爭議。

總結

總之,在台灣,當鋪借錢的法定上限月息為2%,年利率為24%。如果債務人自願同意支付超過30%的利息,通常是合法的,前提是這種同意是真實自願的,而不是在壓力或欺騙下達成的。借款人應詳細閱讀借款合同,確保理解利息條款,並在需要時尋求法律建議。如有疑問,建議咨詢專業法律顧問以獲得進一步的協助和建議,避免因利息過高而造成損失。

|

觀看 387

觀看 387