借錢貸款與理財規劃:如何有效運用貸款資金?

在當今的經濟環境中,借錢和貸款已成為個人和企業資金管理的重要部分。合理運用貸款資金不僅可以解決短期資金需求,還可以作為長期理財規劃的一部分。本文將探討如何有效利用借來的資金,並提供實用的策略和建議,以幫助讀者做出明智的財務決策。

理解借錢的種類與目的

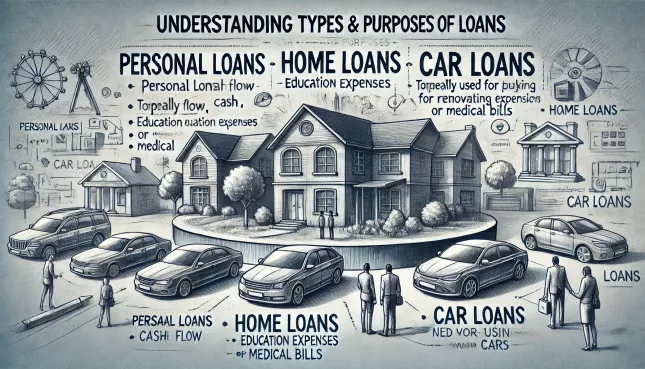

首先,理解不同的借款類型及其適用情況是非常重要的。市場上常見的貸款包括個人信貸、房屋貸款、車貸和小額貸款等。每種貸款都有其特定的使用目的:

個人信貸:通常用於資金周轉、教育支出或支付醫療費用。

房屋貸款:專為購買或翻新房產而設。

車貸:用於購買新車或二手車。

小額貸款:解決短期內的小額資金需求。

了解這些貸款的基本條件和利率將幫助借款人選擇最適合自己需求的貸款方式。

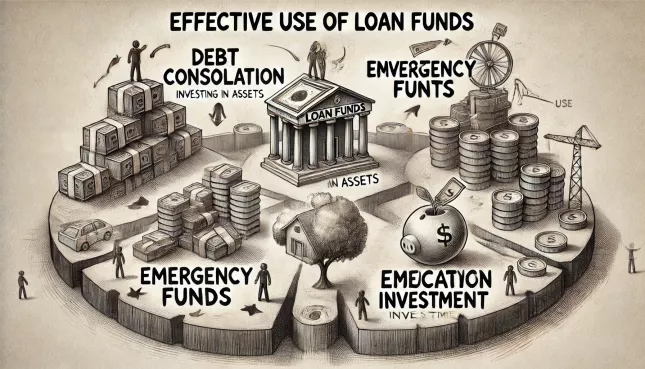

貸款資金的有效運用

借錢後如何有效使用這些資金是關鍵。以下幾點是合理運用貸款資金的實用策略:

債務整合:使用個人信貸來整合高利率的債務,如信用卡債務,這樣可以降低支付的總利息,並簡化債務管理。

投資於資產:如用房屋貸款購買房產,長期來看,房地產通常會升值,這可以增加個人的資產淨值。

緊急資金儲備:建立緊急儲備基金,使用小額借錢來應對突如其來的財務需求,避免在無現金可用時陷入困境。

教育投資:教育是提升個人競爭力的重要方式。使用借錢投資於教育,將來可能因技能提升而增加收入。

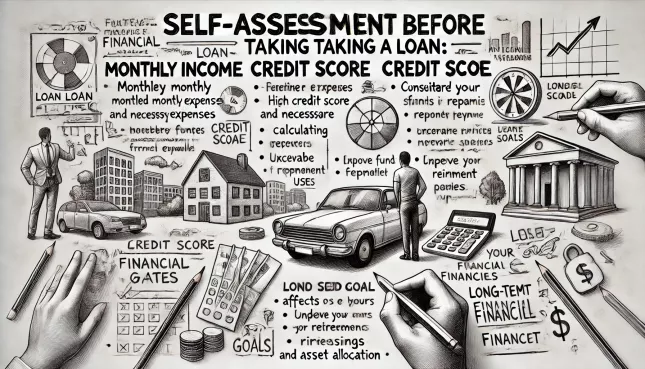

貸款前的自我評估

在申請任何貸款之前,進行自我財務評估是必不可少的。評估自己的還款能力,並考慮以下因素:

月收入與支出:確定每月固定的收入和必要的支出,計算可用於還款的資金。

信用評分:高信用評分可以幫助獲得更低的貸款利率。了解自己的信用狀況,必要時改善信用記錄。

長期財務目標:考慮借錢如何影響您的長期財務計劃,例如退休儲蓄和資產配置。

結語

借錢和貸款可以是理財規劃的有力工具,但前提是必須明智地使用。合理規劃貸款使用方式,並持續監控財務狀況,可以最大化貸款的益處,同時避免過度負債的風險。借錢不應是生活的負擔,而應是推動個人和家庭財務目標實現的一種方式。

|

觀看 1635

觀看 1635