對大部分人來說,我們都同意“需要懂得理財”

可是,為什麼都還沒有開始?

根據調查了一圈朋友圈,原因就各有不一:

“理財是結婚後才要考慮的事吧”

“感覺是件很麻煩的事,沒時間”

“完全不知道從何開始......”

就像人生一樣,事業、職業的成功發展都有賴於具有預見性地規劃和對自己的清楚認識,財務管理也是如此。

所以,無論是月入三千,還是年入百萬的人,都應該開始對自己和家庭進行理財規劃,

實現真正意義上的財務自由,去做到人在休息、錢在工作!

什麼是理財?說通俗點就是對財產的經營,一般是指對個人財產或家庭財產的經營。

俗話說:“你不理財,財不理你”,不會經營自己的財產,怎麼可能富裕起來?多少走向社會小伙伴,工作幾年也沒有自己的存款。

為什麼有的人整天忙忙碌碌,卻賺不到錢,而有的人賺到了大錢,卻又沒有餘下多少錢。

人有各人不同的原因,但是最要害的還是沒有學會投資理財!

研究億萬富翁們的發跡史可以發現,他們不僅會賺錢,更重要的還是他們也會投資理財。

一位世界富豪是這樣坦誠地忠告那些想富而未富者的:

假如這些年來,你們過的僅是夠糊口的生活,那是因為你們還未學會理財之道,或者還未把握理財的竅門。這裡,提醒大家要明白投資的真諦:富者越富!明白投資理財的本質:投資可以使一個人的財富錦上添花,富者越富。

相反,不投資理財,在高通貨膨脹率的影響下,財富將隨著時間的流逝變得越來越少,窮者越窮。

到底富人擁有什麼特殊技能是那些天天省吃儉用、日日勤奮工作的上班族所欠缺的呢?

富人何以能在一生中積累如此巨大的財富?答案無非是:投資理財的能力。

例如如何將300元變成100萬元呢?這個看似“白日做夢”的想法,其實通過投資理財你完全可以實現!

我們耳熟能詳的億萬富翁,無一不是精明的投資家,如股神巴菲特、金融煉金師索羅斯等,不一而足。

投資家成功致富的秘訣只有一條:用錢生錢!

在理財之前,建議大家明確幾個觀念:第一個觀念是:你不理錢,錢不理你。很多人總希望自己能不斷地漲工資,有更多的收入,以為憑著這個就能過幸福生活。

實際上,很多時候儘管收入多了,

但同時卻花了更多的錢去買更大的房子,買更好的車,日子反而比以前更緊巴巴了。

長此以往,就形成了一個怪圈。

因此,如果你希望跳出怪圈,就應養成良好的理財習慣,認真地克服一些不必要的慾望。

第二個理財觀念就是:存款絕對不是你的惟一。許多人為了安全方便選擇了存款,拿著那一點點利息,簡直就是活活地把自己的一座金山變成了一座死山。

如果去投資,一開始是可能掙得不多,甚至還會虧,但水滴石穿,積沙成塔,時間長了,就有收穫。

況且,在這個過程中你還可以不斷提高自己的投資能力。

如果哪一天突然有錢了,再來學投資可就晚了。

觀念三:投資不一定有風險。許多投資品種投資起來一樣很簡單方便,比如基金的方便程度就可以說和活期存款差不多。

股票甚至更高風險的期貨等也不是那麼可怕,許多家庭完全有能力承擔這種風險的。

此外,如果你嫌麻煩,還可以委託各種理財專家幫你忙呢!

(當然,學習國家理財規劃師ChFP也是一個極好的辦法~~)

第四個觀念就是:複利,造就億萬富翁。假設一個25歲的上班族,投資1萬元,每年掙10%,到75歲時,就能成為百萬富翁了。

其實,投資理財沒有什麼複雜的技巧,只需具備三個基本條件:固定的投資、追求高報酬以及長期等待。

因此,投資要趁早,笨鳥要先飛。只要我早比別人飛上幾年,就是再能飛的鳥都難趕上我了。

如果說以上說的都是一些概念性的東西,那麼下面就來給大家講講理財到底有什麼意義:理財具體會給你的生活帶來什麼!

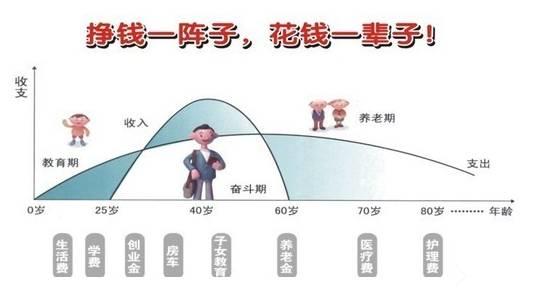

1.使人生實現收支平衡和財務安全在人的一生中,隨時隨地都在發生著收入與支出,而收支不平衡是常態。

既可能發生收入大於支出,或者收入小於支出;

也有可能發生收入的實現早於或遲於支出的時間,進而產生流動性問題。

從下圖中可以看出,

在人的生命週期中,大致25歲前為受教育階段,60歲以後為退休養老階段,

通常在這兩個生命週期階段的收入小於支出,為淨支出。

在25~60歲為職業生涯階段,收入大於支出。

從相對靜態的一個人的生命週期來看,需要靠職業階段的奮鬥來準備好自己的養老支出。

從相對動態的代際傳遞的角度看,

一個人職業生涯階段的收入還要養育下一代、贍養老一代,才能實現家庭的傳承與人類的繁衍。

因此,要解決人生收支的不平衡與世間不平配的問題,需要通過投資理財活動來實踐。

通過個人能動的投資理財行為,或者接受專業化的投資理財服務,

實現個人以及家庭資產的積累、保值、增值,達到一生或溢價的收支平衡並有盈餘。投資理財的意義是幫助人們實現收支平衡、實現收入和財富的最大化、保證有效消費、滿足對生活的各種期望、確保個人以及家庭財務安全、為退休積累財富並幫助財產有序傳承的實現。

2.可以實現人生的財務自由所謂財務自由,就是個人或家庭的收入主要來源於主動投資而不是被動工作。

財務自由主要體現在投資收入可以完全覆蓋個人或家庭發生的各項支出,

個人從被迫工作的壓力中解放出來,已有財富成為創造更多財富的工具。

這時,個人或家庭的生活目標相比財務安全層次下有了更強大的經濟保障。

投資理財規劃是一個一生的財務計劃,它是一種良好的理財習慣。

投資理財又是動態的,不是一成不變的,通過不斷調整計劃來實現人生財務目標的過程,也就是追求財務自由的過程。

進一步理解財務安全、財務自由的意義,

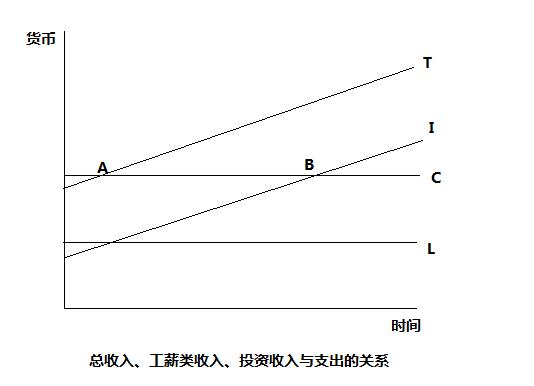

可以將收入劃分為投資收入、工薪類收入,見個人(家庭)發生的各項支出統一稱為“支出”。

在實際生活中,隨著子女的出生、成立、獨立生活,個人(家庭)支出趨勢

應該是隨著時間先增長再下降的,投資收入、工薪類收入也不會是簡單增長或一成不變。

為了把問題簡單化,假定在下圖中所表示的時間內:

(1)工薪類收入與個人(家庭)支出固定不變;

(2)工薪類收入不能滿足支出總額;

(3)投資收入隨時間增長。

其中L代表工薪類收入線,

C代表支出線,I代表投資類收入,T代表總收入是投資收入與工薪類收入的總和。

從下圖中可以看出,

在A點之前,支出已經超出總收入,個人可能要靠借錢欠債度日,這時還談不上財務安全,更不用說財務自由了;

當指出在總收入以下但在投資收入以上(A和B之間)時,

總收入完全能夠彌補支出,這時達到了財務安全但沒有達到財務自由;

只有當投資收入涵蓋了全部支出(從B點以後),這時才達到了財務自由。

當達到財務自由時,個人不再為賺取生活費用而工作,投資收入將成為個人或家庭收入的主要來源。

也就真正做到了人在休息,錢在工作!

簡而言之,理財對我們最大的意義就是:就是當我們不工作或者失去收入的時候,不必為錢而犯愁,

我們的資產能夠滋生的收益(被動收入)可以維持體面的生活,可以有足夠的錢去做想做的事情!

這個標準不是指現在一定擁有的財富總量,實現財務自由的核心叫做鎖定長期穩健安全的被動收入,

使自己的被動收入大於有滋有味且體面的生活開支。

當達到這種狀態以後,財富也會隨著時間保值增值,讓我們過去有錢、現在有錢、未來持續有錢,這才是真正的有錢。

|

觀看 110

觀看 110