皮皮蝦是一個標準的月光族,雖然每個月工資並不少,但花錢沒有計劃,所以一到月底就囊中羞澀。

這樣下去,怎麼攢錢買幢大房子迎娶白富美走上人生巔峰呢?他決定要改變現狀!

理財,從記賬開始

皮皮蝦找到朋友圈裡最會理財的大龍。大龍是金融出身,是專業的投資理財專家,聽說這幾年抓住了幾次大機會,財產已經“加零”(翻了10倍),實現了財務自由。

皮皮蝦問大龍:“你以前告訴我哪裡有機會,我都沒放在心上。現在終於明白理財很重要了。但是我還從沒有理過財,應該怎麼開始呢?”

大龍說:“理財是個大學問,一兩句說不清楚。咱倆認識這麼多年,我太了解你了。你要理財的話,要從'記賬'開始,先管好自己的收入支出,攢點錢,別的以後再說。”

皮皮蝦答應了大龍,回去專門買了個漂亮的本子,專門記賬。

記賬的目的不明確

沒過幾天,皮皮蝦又來找大龍:“大龍,我記不下去了!”

“為什麼呢?”大龍笑瞇瞇的看著他說。

“記來記去不知道記賬是為了什麼,我是想理財、想賺錢啊大龍!記賬能賺錢嗎?”

大龍彷彿早有準備:“很多人都記過賬,但是很少有人能堅持記下去。為什麼?因為記賬的目的不明確。如果搞不清記賬背後的目的,那你記不了幾天,很快就會懷疑'有沒有用'?一懷疑,就堅持不下去了。”

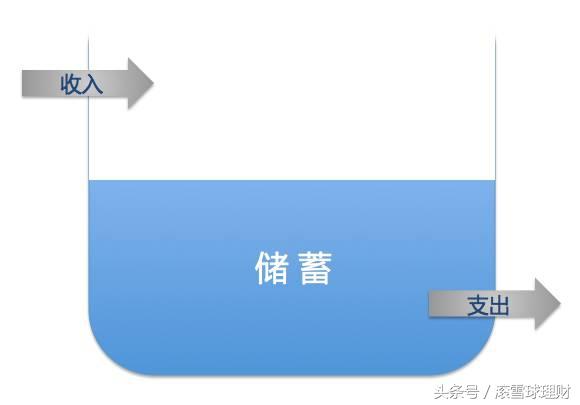

“我們為什麼要記賬?是為了準確的了解我們的收入支出,從而形成儲蓄,獲得用於理財的第一桶金。”大龍邊說,邊在紙上畫了一張圖:

“你看,進水管是“收入”,而出水管是“支出”,只有當收入大於支出,“水池”裡才會有水,也就是儲蓄。如果收入小於支出,就算原來池子裡有水,也會很快流光,拿什麼來理財呢?

只有記賬,能讓我們記錄下準確的收入支出數據,從而可以針對性的擴大收入來源,控制無效支出,加快自己“水池”的蓄水速度,當水池裡的水足夠多的時候,就可以通過“自循環”實現財富自由。”

皮皮蝦聽完,覺得大龍說的有道理,答應回去繼續記賬。

記了一堆流水賬

轉眼又到了月底,皮皮蝦找到大龍,把賬本遞過去:”我記了整整一個月,可是感覺看不出什麼東西。”

大龍接過賬本,隨手翻開一頁,上面寫著“5月18日,吃飯45元,打車37元,買衣服1280元,還信用卡分期599元。。”翻了幾頁,都是差不多的內容。

大龍明白了問題出在哪裡,把本子遞給皮皮蝦:“你看,各種類型的賬全都記在一起,完全是流水賬。怎麼分析管理呢?這樣是不對的。

我們記賬,各種類型的收入支出一定要分好類,比如收入至少可以分為工作收入和理財收入,支出可以分為必需消費支出、可選消費支出和理財支出。

只有分類記賬,才方便我們進行管理,有針對性的擴大收入、控制支出,加快攢錢的速度,為理財存下第一桶金。”

皮皮蝦聽大龍說完,感覺好有道理,為什麼自己就想不到呢?不禁有些沮喪。

大龍看在眼裡,安慰他說“剛開始很難想得那麼全面,別著急,慢慢來!”

不設預算,為了記賬而記賬

皮皮蝦按大龍教他的方法,又堅持記了好幾個月,又發現了新問題。

“大龍,我記了好幾個月賬了,為什麼還是月光?有幾次信用卡都還不上了,還是找北極蝦救的急。”

大龍哈哈大笑:“北極蝦工資比你還低吧,你也夠可以的!”

皮皮蝦臉紅了:“誰讓我倆好基友,一被子。”

大龍笑完,又變嚴肅臉:

“你看,你這賬本,記得很細,但純粹是為了記錄而記錄,因為你沒有給自己定好預算。

每次月底結完賬看一眼,以後該怎麼花還怎麼花。

好多人都是這樣,幾個月下來,沒什麼效果,於是就不記了。”

大龍喝了口水,看著皮皮蝦依然困惑的眼神,接著說:

“記賬,一定要提前定好預算,估計好每個月的必要支出,分門別類的設置預算,

如“衣服1000元,吃飯1500元,房貸8000元,交通800元,等等。

然後在月底結賬的時候,要把實際情況跟預算進行對比,

如果有超出預算的,要分析是支出沒控制住?還是預算設置的不合理?

如果支出沒控制好,那就想辦法控制支出;如果是預算不合理,那就調整一下預算。

每個月都這麼做,便會逐漸掌握自己的花錢習慣和客觀的支出情況,形成一個良性循環。”

皮皮蝦聽完,不住的點頭:“我明白了,我回去就把預算做好,應該很快就能攢下錢了!

到時候你可要教我怎麼投資理財啊!”

大龍打出一個“OK"的手勢:“哈哈!沒問題,先把學費攢出來吧!”

想看《皮皮蝦學理財》下一篇,歡迎關注頭條號”滾雪球理財“

觀看 118

觀看 118