在你的人生歲月中,一個始終伴隨的過程就是:理財,是的“你不理財,財不理你”,在你進行個人奮鬥的過程中,善於理財,能為你的財務自由加上另一組發動機,將讓你的生活更加輕鬆。

不同的人生階段,我們的理財主題是不同的,下面是美國人幾大人生關鍵節點的理財原則,相信對身在中國的我們,大部分也同樣適用。

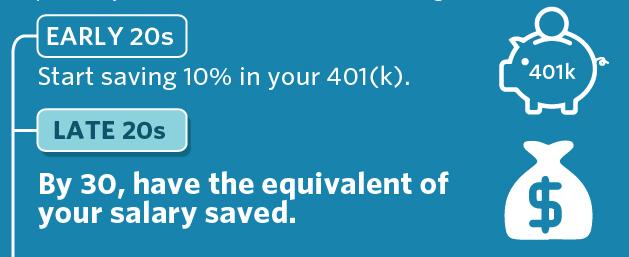

20歲之前,你最好就開始養成儲蓄和理財的習慣,把收入中10%的部分放到你的401(k)賬號。當然,這個賬號是美國人的養老保險賬戶,其中也可以選擇大量合規的理財產品。對於中國人來說,關鍵就是,20歲之前,記得將10%的資金節省下來,開始理財。

20歲到30歲之間,就是注意堅持,隨著你收入的增長,保持一定比例同樣增長的賬戶納入理財計劃,可別發了獎金、漲了工資就過於衝動的消費。

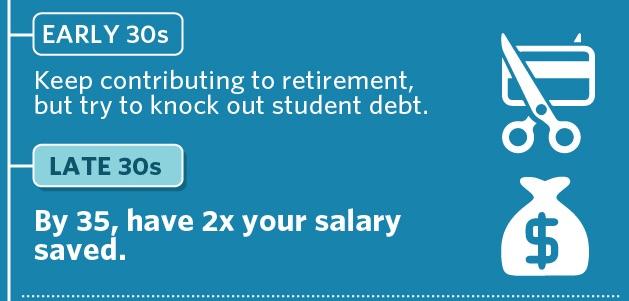

在30歲早期,開始規劃你的養老理財計劃,比如一些錢長期投資,一些中短期投資。同時,在這段時間把你的助學貸款給還了。對於我們的啟示就是,年輕的時候,不要過早負債,別讀書的貸款沒還完,還積累一堆校園貸。

在30歲後期,通過前面的步驟,到35歲,你當前的存款和資產起碼應該達到你目前年收入的兩倍才合理,檢查下,你達到了嗎?

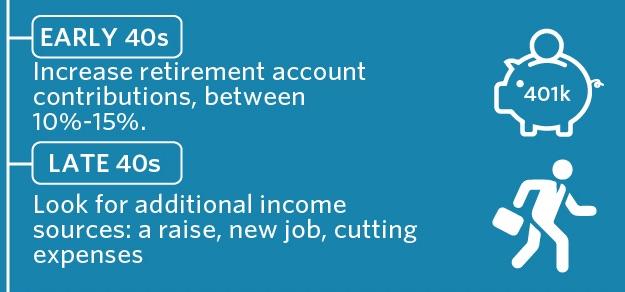

40歲早期,你多半有家有室了吧,壓力增加了吧,這個時候,真要考慮退休的資金了。同時,這個時候也是大部分職業生涯黃金期,你的收入應該大大增加,所以,加大你退休理財賬戶的資金比例,從10%提升到15%吧。

40歲後期,嘗試一些其他收入來源,比如爭取晉升,跳槽,當然,“節流”也是“開源”,及時審視自己的開支,砍去不必要的部分。

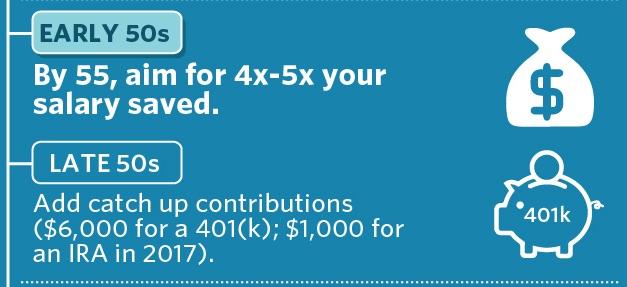

50歲早期,在55歲之前,你應該存下此時你年收入4到5倍的資產了。按理說,你此時的收入也不會差,所以這筆錢應該還是很可觀的。

50歲後期,進一步計劃你的理財賬戶,注意分類。

60歲到了,真的要退休了,這個時候特別注意風險控制,要開始從退休理財計劃中“退出”,比如逐漸賣出股票類資產,你也不想退休的時候正好撞到熊市吧。

當然,在如今這個終生學習的社會,就是退休了,你除了安享此前和你理財計劃下豐厚的退休金外,也不妨發揮餘熱,找些產生收入的事兒做,除了再有些額外收入,更重要的是,讓你退休後的生活也更有意思。

觀看 357

觀看 357