隨著小生愛財的讀者朋友越來越多、受眾越來越廣,一些在讀的大學生、退休的叔叔阿姨也在留言,希望能看到一些適合他們的理財方法。

這一期,童童就給大家講講老少皆宜的“儲蓄理財”。

讓大家玩轉存款,榨乾銀行利息,噢耶!

“有錢存銀行”似乎是個略顯落後、消極的理財方法,好像遠不如P2P借貸網、基金、炒股、炒房等理財方法高大上、收益豐厚。

但其實你只要用對正確的方法,儲蓄就不僅是家庭理財不可或缺的一部分,更是一種風險低、收益穩定的優質理財方法,是家庭理財中必備的一項資產!

只是人們並未重視“存錢”這件“簡單”的事。

隨意甚至錯誤的儲蓄方法,讓本該屬於自己的收益回到了銀行的口袋!

是可忍孰不可忍!!

1

儲蓄是一種積少成多的遊戲,想要正確儲蓄,既要了解遊戲規則,還要對自身的能力做出正確的判斷。

綜合判斷後,再製定合理的儲蓄方案。

只有合理、科學的儲蓄方案才能將大家手中的資金充分利用,以獲得最大的理財收益。

一般情況下,參與儲蓄理財的資金是除去生活開支之後的剩餘資金。

儲蓄資金= 月收入- 生活開支

這部分資金的特點是,短期內不會被動用。

那麼,大家就可以選擇定期存款這種類型。

因為在活期儲蓄、定期儲蓄以及定活兩便儲蓄三種儲蓄業務種類中,定期存款是收益最高的。

而定期存款下面又有很多分類,比如:零存整取、整存整取和存本取息等。

2

有人說,儲蓄是最安全的一種投資方式。當然,這也是相對而言的。

其實儲蓄也不是沒有風險的,大家都知道通貨膨脹這個概念,而通貨膨脹率和銀行利率發生變動時,是會影響儲蓄投資的收益的,所以大家還是要製定出應對風險的方案。

而合理的儲蓄計劃最重要的一點就是:“分散化原則”。

首先,儲蓄期限要分散。

這個是說,大家要根據家庭的實際情況,來安排用款情況,將參與理財的儲蓄資金,劃分為不同的存款期限。

在不影響家庭正常生活的前提下,減少儲蓄投資風險,獲得最大的儲蓄收益。

其次,儲蓄品種要分散。

即在劃分儲蓄期限後,要對每一期限的資金進行品種選擇,來達到最佳的儲蓄品種搭配,以獲得最大的投資收益。

最後提醒大家,存款到期日也要分散搭配,避免出現集中到期的情況。

3

但因為每個家庭的實際情況不同,適合的儲蓄計劃也不盡相同。

下面給大家介紹幾個存錢的小技巧,這都是以分散化原則制定的。

技巧一:梯形儲蓄

這種方案是將儲蓄理財資金,平均放在不同期限的儲蓄品種上。利用這種儲蓄方案,既有利於分散儲蓄投資風險,也有利於簡化儲蓄投資的操作。

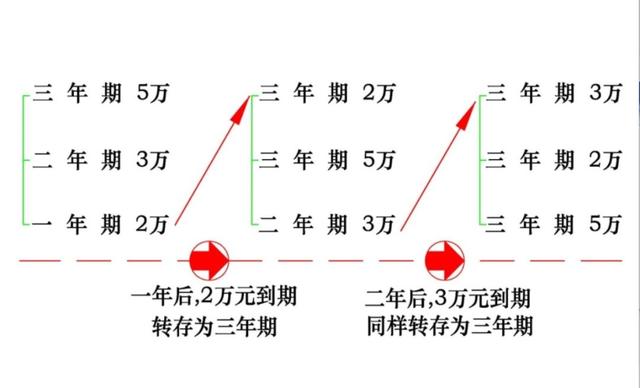

比如,如果你有10萬元的資金,可分為2萬、3萬、5萬三筆,分別做1年期、2年期和3年期的定期存款。

當1年後,期限最短的定期儲蓄品種到期,就可以將本息取回,然後改存為3年期。

同時,原來期限次短(二年期)的儲蓄品種,就變為最短的儲蓄品種,從而避免了急用錢的風險。

2年後,原2年期的產品到期,再轉存為3年期。

這時,你就有了三筆3年期的定存,且未來每年都有一張存單到賬。

這種梯形儲蓄方案,是一種非常好的保守型儲蓄計劃,即使第一年就需要急用資金,只需把三筆定存中的一年期取出即可,另外兩筆的利息收入並不受影響。

技巧二:十二月存儲蓄

所謂十二月存儲蓄,是指每月將一筆錢以定期一年的方式存入銀行,堅持一年,從次年第一個月開始,每個月都會獲得相應的定期收入。

這種方案主要針對工薪族,讓你避免在領到工資後,將所有錢直接留在利率很低的活期賬戶裡,如果大量的工資留在裡面,無形中就損失了一筆利息收入。

比如,你可以每月都將工資收入的20%,存個一年期定期存款單。1年下來,你就會有12張一年期的定期存款單。從第2年起,每個月都會有一張存單到期,若有急用,也不會損失存款利息;若不使用,這些存單可以自動續存。而且從第2年起,可以把每月要存的錢添加到當月到期的存單中,重新做一張存款單,繼續滾動存款。

假如你這樣堅持下去,日積月累,就會攢下一筆不小的存款。因此,十二月存法同時具備了靈活存取和高額回報兩大優勢。

技巧三:槓鈴儲蓄

這種方案是將資金集中在長期和短期的定期儲蓄品種上,不持有或少量持有中期的定期儲蓄品種。

大家都知道,長期的定期存款收益高,但流動性和靈活性差。而短期的定期存款卻恰恰相反。兩者正好互補,各取所長。最終形成一種合理的儲蓄投資組合。

既能獲得高收益,又不用擔心急需用錢的時候。

這兩種方案,都是利率相對穩定的時期,可以採用的投資計劃。若是利率變化時,應及時調整計劃。

如果利率上漲,可以選擇短期的儲蓄品種,以便到期後,可以靈活的轉存到高利率的品種上。

而利率要降低時,可以選擇長期的儲蓄品種,以便利率下調時,也不會影響你的存款利率。

技巧四:複合儲蓄

複合儲蓄法是一種存本取息與零存整取相結合的儲蓄方法。

如果你有一筆額度較大的閒置資金,可以選擇將這筆錢存成存本取息的儲蓄。在一個月後,取出這筆存款第一個月的利息,然後再開設一個零存整取的儲蓄賬戶,把取出來的利息存到裡面。以後每個月固定把第一個賬戶中產生的利息取出,存入零存整取賬戶。這樣,不僅存本取息儲蓄得到了利息,而且其利息在參加零存整取儲蓄後,又取得了利息。

比如一筆10萬元的閒置資金,若是選擇存2年期,24個月都分別有一筆利息存入另外一個賬戶,再去計息。

希望大家熟練使用以上儲蓄技巧,

不再讓銀行拿走本屬於我們的利息~

觀看 42

觀看 42