私人小額借款的全面解析:安全性與潛在陷阱

在台灣,面對經濟需求的多樣化,私人小額借款成為許多人解決短期資金周轉的選擇。無論是因急用現金應對突發事件,還是預借現金以規劃即將到來的支出,私人小額借款提供了一種相對靈活且便利的金融解決方案。然而,在享受這種便利的同時,借款人也應該對其安全性和可能存在的陷阱有所了解和警覺。

私人小額借款是什麼?

私人小額借款通常指的是個人之間的直接借貸,借款金額相對較低,且借貸條件、利率和還款期限等都是由雙方協商確定。這類借款不同於傳統的銀行貸款或金融機構貸款,它更加強調個人信用和雙方之間的信任。

安全性如何?

私人小額借款的安全性很大程度上取決於借貸雙方的誠信與合同的明確性。一方面,如果借款來自信譽良好的親友,其安全性相對較高;另一方面,如果是通過網絡平台或不熟悉的個人進行借款,則可能存在一定的風險。

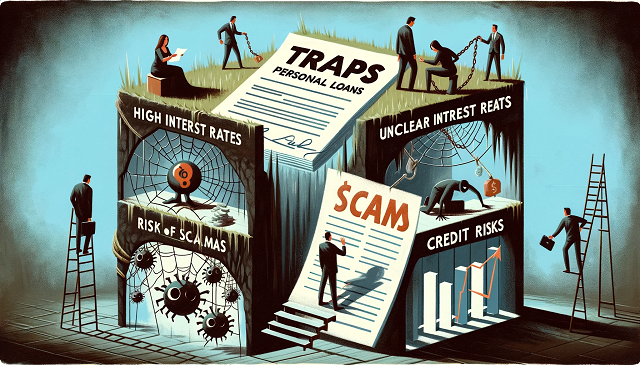

存在的陷阱

高利率: 部分私人借款可能會要求高於市場平均水平的利率,尤其是在急需借錢時,借款人可能面臨著更高的還款壓力。

不明確的條款: 借貸合同如果條款不夠明確,可能會導致後期在利率計算、還款期限等方面的爭議。

詐騙風險: 在某些情況下,尤其是通過線上借錢網站或應用進行借款時,借款人可能面臨詐騙風險。

信用風險: 私人借款若未能按時還款,可能會損害個人的信用記錄,影響未來的借款機會。

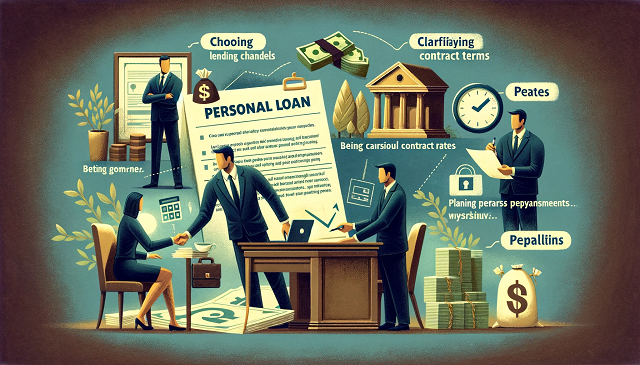

如何安全借款?

選擇可靠的借款管道: 優先考慮信譽良好的親朋好友或經過推薦的借款管道。

明確合同條款: 確保借貸雙方簽訂的借款合同中明確記載了借款金額、利率、還款期限等所有關鍵條款。

謹慎評估利率: 在同意借款前,對比市場利率,確保所承擔的利率是合理的。

保持警惕: 對於線上借款平台和未經驗證的借款管道保持警惕,避免個人資訊洩露和財產損失。

合理規劃還款: 根據自己的財務狀況合理規劃還款計畫,避免因無法按時還款而造成的信用損害。

遇到疑似不法業者,應立即報警:如果遇到疑似不法業者,應立即向公安機關報案。

總結來說,私人小額借款作為解決短期資金需求的一種方式,其便利性受到許多人的歡迎。然而,借款人在享受這種便利的同時,也應對可能存在的風險保持警惕,通過選擇可靠的借款管道、明確合同條款、合理規劃還款等方式,保護自己的財務安全。

|

觀看 123

觀看 123